2025년 글로벌 광고 산업 심층 보고서: 구조적 재편, 기술적 자율성, 그리고 시장의 통합_2025.12.04

2025년 글로벌 광고 산업 심층 보고서: 구조적 재편, 기술적 자율성, 그리고 시장의 통합

1. 서론: 전환점의 시대와 2025년의 패러다임

2025년 글로벌 광고 산업은 단순한 성장의 연속선상이 아닌, 산업의 근본적인 '운영체제(Operating System)'가 교체되는 거대한 전환점에 서 있다. 표면적으로 드러나는 광고비 지출 지표는 거시경제의 회복과 함께 안정적인 성장세를 보이고 있으나, 그 이면에는 수십 년간 지속되어 온 대행사 비즈니스 모델의 붕괴와 재구성이 동시에 진행되고 있다.

인공지능(AI) 기술은 콘텐츠를 생성하는 도구적 단계인 '제너레이티브(Generative) AI'를 넘어, 스스로 추론하고 업무를 수행하는 '에이전틱(Agentic) AI' 단계로 진화하며 인간의 개입을 최소화하는 새로운 워크플로우를 강요하고 있다. 동시에, 데이터 주권을 확보하고 플랫폼 기업(Google, Meta 등)에 대항하기 위한 방어 기제로서 거대 지주회사 간의 인수합병(M&A)이 발생하여 경쟁 구도를 영구적으로 변화시켰다. 옴니콤(Omnicom)과 인터퍼블릭그룹(IPG)의 합병은 단순한 덩치 키우기가 아닌, 데이터 자산의 통합을 통한 '생존을 위한 거대화'로 해석된다.

본 보고서는 제공된 123개의 방대한 리서치 자료를 바탕으로 2025년 글로벌 광고 시장의 경제적 전망, 구조적 변화, 기술적 혁신, 그리고 지정학적 리스크를 심층적으로 분석한다. 특히 각 현상의 표면적 사실뿐만 아니라, 이것이 에이전시의 수익 모델, 인재 구조, 그리고 클라이언트 관계에 미칠 2차, 3차적 파급 효과를 면밀히 규명한다.

2. 거시경제 및 광고 시장 전망: 불확실성 속의 회복과 양극화

2025년 글로벌 광고 시장은 팬데믹 이후의 변동성을 뒤로하고 '연착륙(Soft Landing)'에 성공하는 모습을 보이고 있으나, 그 성장의 과실은 지역별, 매체별로 극명하게 갈리는 양극화 현상을 나타내고 있다. 이는 단순한 경기 순환적 요인이 아닌, 디지털 인프라의 성숙도와 규제 환경의 차이에 기인한 구조적 현상이다.

2.1 글로벌 광고비 지출 예측 및 분석

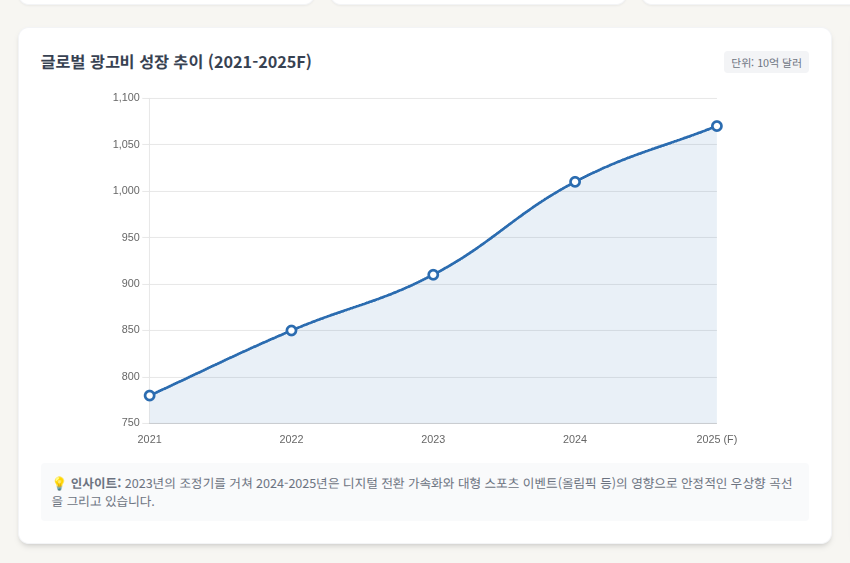

주요 글로벌 미디어 에이전시들의 예측 모델은 2025년 광고 시장의 견조한 성장을 시사한다. 덴츠(Dentsu)는 2025년 글로벌 광고 시장이 5.9% 성장할 것으로 전망하며, 이는 전년도의 성장세가 지속되고 있음을 나타낸다. 마그나(Magna) 역시 미디어 소유주들의 순광고수익(NAR)이 전년 대비 4.9% 증가한 9,790억 달러에 이를 것으로 예측하며 유사한 궤적을 그리고 있다.

이러한 수치는 글로벌 경제 성장률을 상회하는 것으로, 광고 산업이 거시경제의 불확실성 속에서도 탄력성을 유지하고 있음을 증명한다. 특히 2024년의 파리 올림픽, 미국 대선과 같은 '주기적 이벤트(Cyclical Events)' 효과가 소멸된 2025년에도 5~6%대 성장을 유지한다는 것은, 광고 투자가 기업의 성장에 필수불가결한 요소로 자리 잡았음을 시사한다. 그러나 이러한 총량적 성장 이면에는 지역별로 상이한 성장 동력이 작동하고 있다.

| 기관 | 2025년 글로벌 성장률 전망 | 주요 동인 및 특징 |

|---|---|---|

| Dentsu | 5.9% |

알고리즘 기반 미디어 투자 확대, 디지털 전환 가속화

Magna4.9%

비주기적(Non-cyclical) 광고비의 견조한 성장(6.2%), 디지털 순수 플레이어의 약진

WPP Media6.0% (매체비)

총 광고비 1조 800억 달러 돌파 예상

2.2 지역별 성장 역학 및 불균형 심화

지역별 성장세의 차이는 각 국가의 경제적 체력과 디지털 광고 생태계의 성숙도를 반영한다.

미주 지역 (The Americas): 북미와 남미 지역은 6.3%의 가장 높은 성장률이 예상된다. 특히 미국 시장은 디지털 광고, 그중에서도 리테일 미디어와 커넥티드 TV(CTV)에 대한 높은 투자 수익률(ROI) 신뢰도가 성장을 견인하고 있다. 2025년에는 주요 주기적 이벤트가 부재함에도 불구하고, 2026년 월드컵 및 중간선거를 앞둔 재가속화의 준비 단계로서 안정적인 투자가 지속될 것으로 보인다.

아시아 태평양 (APAC): 아시아 지역은 5.8%의 성장이 예견되며, AI 기반의 광고 집행이 주요 동력으로 작용하고 있다. 특히 인도는 디지털 인프라 확충과 중산층 소비 증가에 힘입어 지역 내 성장을 주도하는 반면, 중국은 다국적 기업들의 전략적 재검토와 내부 경제 둔화로 인해 복합적인 양상을 띠고 있다.

유럽, 중동 및 아프리카 (EMEA): 이 지역은 5.0%의 성장이 예상되나, 서유럽 주요국들의 성장은 상대적으로 부진하다. 네덜란드(4%), 벨기에(3%) 등 베넬룩스 국가들의 성장률은 글로벌 평균을 하회하는데, 이는 유럽 내의 엄격한 개인정보 보호 규제(GDPR 등)와 경기 침체 우려가 광고주들의 심리를 위축시키고 있음을 시사한다.

2.3 매체별 양극화: 디지털 순수 플레이어 vs. 전통 매체

2025년 시장의 가장 뚜렷한 특징은 '디지털 순수 플레이어(Digital Pure Players, DPPs)'와 '전통 미디어 소유주(Traditional Media Owners, TMOs)' 간의 성과 격차가 돌이킬 수 없을 정도로 벌어지고 있다는 점이다.

전통 매체의 쇠락: TV, 라디오, 출판, 옥외광고(OOH)를 포함한 전통 매체의 광고 수익은 3% 감소하여 2,640억 달러로 축소될 전망이다. 이는 경제적 불확실성 속에서 광고주들이 측정 가능하고 즉각적인 성과를 보장하는 매체로 예산을 이동시키고 있음을 의미한다. 특히 자동차 산업의 경우, 관세 이슈와 전기차 보조금 축소 등의 악재로 인해 전통 매체에 대한 지출을 한 자릿수 후반대 비율로 대폭 삭감할 것으로 예상된다.

알고리즘 미디어의 지배력: 반면, 검색, 소셜, 리테일 미디어를 포함한 디지털 순수 플레이어들의 광고 매출은 8% 성장하여 7,150억 달러에 달할 것으로 보인다. 이는 전체 광고 매출의 73%를 차지하는 압도적인 비중이다. 더욱 주목할 점은 '알고리즘적으로 활성화된(Algorithmically enabled)' 광고비의 비중이다. 덴츠는 이 비중이 2024년 59.5%에서 2027년에는 79.0%까지 치솟을 것으로 내다봤다. 이는 향후 광고 시장이 인간의 협상이나 수동 집행이 아닌, AI와 머신러닝에 의한 실시간 자동 입찰 및 최적화 시스템에 의해 완전히 지배될 것임을 예고한다.

이러한 변화는 광고대행사에게 단순한 매체 대행을 넘어, 고도화된 데이터 인프라와 알고리즘 제어 능력을 갖출 것을 요구하고 있다. 전통적인 미디어 바잉 역량만으로는 시장의 70% 이상을 차지하는 알고리즘 미디어 시장에서 경쟁력을 가질 수 없기 때문이다.

3. 구조적 대통합: 옴니콤-IPG 합병과 신(新) 과점 체제

2024년 말에서 2025년 초에 걸쳐 완료된 옴니콤 그룹(Omnicom Group)의 인터퍼블릭 그룹(IPG) 인수는 광고 산업 역사상 가장 큰 규모의 지각변동이다. 132.5억 달러(약 18조 원) 규모의 이 주식 교환 합병은 기존의 '빅 6(Big Six)' 체제를 붕괴시키고, 옴니콤-IPG, WPP, 퍼블리시스(Publicis)라는 거대 '빅 3' 체제로 시장을 재편했다.

3.1 합병의 전략적 배경: 방어적 거대화와 데이터 주권

이 합병의 이면에는 단순한 규모의 경제 실현을 넘어선, 생존을 위한 절박한 전략적 셈법이 깔려 있다.

데이터 자산의 통합 (Acxiom + Omni): 합병의 가장 핵심적인 시너지는 옴니콤의 운영체제인 'Omni'와 IPG가 보유한 데이터 기업 'Acxiom(액시엄)'의 결합이다. 구글의 서드파티 쿠키 폐지와 개인정보 보호 규제 강화로 인해 '식별 가능한 데이터(Identity Data)'의 가치가 폭등했다. 옴니콤은 IPG 인수를 통해 Acxiom이 보유한 방대한 소비자 데이터를 흡수함으로써, 구글이나 메타와 같은 테크 자이언트의 '월드 가든(Walled Garden)'에 대항할 수 있는 독자적인 데이터 생태계를 구축하고자 했다. 이는 정밀 마케팅(Precision Marketing)과 폐쇄루프 속성(Closed-loop Attribution) 분석 능력을 획기적으로 향상시킨다.

비용 절감과 마진 방어: 양사는 합병을 통해 연간 7억 5천만 달러의 비용 시너지를 기대하고 있다. 이는 중복되는 백오피스 기능 통합, 부동산 정리, 그리고 기술 인프라의 단일화를 통해 달성될 예정이다. 거시경제적 압박과 AI 투자 부담이 가중되는 상황에서, 이러한 비용 효율화는 재무적 안정성을 확보하기 위한 필수적인 조치였다.

3.2 규제 승인과 독점금지법 이슈

거대 공룡의 탄생에도 불구하고, 미국 FTC, 유럽연합 집행위원회(EC), 인도 CCI 등 주요 규제 당국은 이 합병을 비교적 수월하게 승인했다.

승인 논리: 규제 당국은 구글, 메타, 아마존 등 테크 플랫폼들이 이미 광고 시장을 지배하고 있는 상황에서, 에이전시 간의 결합이 시장 경쟁을 심각하게 저해하지 않는다고 판단했다. 인도의 경우, 합병 후에도 WPP의 시장 점유율을 넘지 못한다는 점이 고려되었다.

조건부 승인: 미국 FTC는 합병 기업이 미디어 바잉 파워를 이용하여 정치적, 이념적 콘텐츠에 따라 매체를 차별하는 행위를 금지하는 동의 명령(Consent Order)을 부과했다. 이는 최근 미국 내에서 격화되고 있는 ESG 및 DEI 관련 정치적 논쟁이 규제 영역으로까지 확장되었음을 보여준다.

3.3 클라이언트 충돌(Client Conflict)과 시장의 혼란

합병 후 통합 과정(PMI)은 순탄치 않은 양상을 보이고 있다. 업계 내부자들은 이를 "혼란(Chaos)"으로 묘사하며, 특히 클라이언트 충돌 문제가 2025년의 주요 리스크로 부상했다.

이해 상충의 재점화: 옴니콤(포드, 폭스바겐 등)과 IPG(제너럴 모터스 등)가 각기 다른 대형 경쟁사들의 계정을 보유하고 있었기에, 이들이 한 지붕 아래 놓이게 되면서 필연적인 이해 상충 문제가 발생했다. 에이전시 경영진은 "현대 시장에서 클라이언트 충돌은 구시대적인 개념"이라며 일축하고 있으나 , 실제 현장에서는 자동차, 통신 등 민감한 산업군의 대형 광고주들이 계정 리뷰(Review)를 검토하고 있다.

경쟁사의 반사이익: 이러한 혼란은 WPP, 퍼블리시스, 덴츠 등 경쟁사들에게 기회로 작용하고 있다. 내부 조직 개편과 인원 감축으로 인한 옴니콤-IPG 내부의 사기 저하와 인재 유출이 예상됨에 따라, 경쟁사들은 공격적인 인재 영입과 클라이언트 유치전에 돌입했다. 마틴 소렐(Martin Sorrell) 경은 이번 합병이 "약한 리더십 하의 통합"이라며, 통합 과정에서의 가치 파괴와 클라이언트 손실을 예견했다.

4. AI 패러다임의 진화: 생성형에서 에이전틱(Agentic)으로

2023년과 2024년이 텍스트나 이미지를 만들어내는 '생성형 AI(Generative AI)'의 탐색기였다면, 2025년은 자율적으로 업무를 계획하고 실행하는 '에이전틱 AI(Agentic AI)'의 상용화 원년이다. 이는 에이전시의 업무 방식과 수익 모델을 근본적으로 파괴하고 있다.

4.1 에이전틱 AI(Agentic AI)의 부상과 정의

에이전틱 AI는 인간의 프롬프트 입력에 수동적으로 반응하는 기존 AI와 달리, 목표를 설정하면 스스로 필요한 도구를 선택하고, 다단계의 추론 과정을 거쳐 업무를 완수하는 자율 시스템이다.

기능적 차이: 생성형 AI가 "이 제품에 대한 카피를 써줘"라는 명령에 답한다면, 에이전틱 AI는 "지난달 판매 데이터를 분석해 실적이 저조한 지역을 찾고, 그 지역에 맞는 타겟팅 광고를 집행한 뒤 성과를 보고하라"는 복합적인 명령을 수행한다.

업무 적용: 베인앤컴퍼니(Bain & Company)와 맥킨지(McKinsey) 등의 보고서에 따르면, 이러한 에이전트들은 마케팅 캠페인 기획, 미디어 바잉, 고객 응대, 심지어 소프트웨어 개발까지 인간의 개입을 최소화하며 수행하고 있다.

4.2 주요 에이전시의 AI 플랫폼 전략 비교

글로벌 지주회사들은 단순한 AI 도구 도입을 넘어, 기업 전체를 AI 기반의 플랫폼으로 전환하고 있다.

Publicis Groupe (CoreAI): 퍼블리시스는 스스로를 '지주회사'가 아닌 '인텔리전트 시스템(Intelligent System)'으로 재정의했다. 그 중심에는 5억 유로를 투자해 개발한 'CoreAI'가 있다. CoreAI는 Epsilon의 23억 개 소비자 프로필 데이터를 기반으로 미디어 기획, 크리에이티브 제작, 운영 관리를 통합한다.

성과: 퍼블리시스는 AI 역량에 대한 수요 증가에 힘입어 2025년 유기적 성장률 전망치를 5.0~5.5%로 상향 조정했으며, '연결된 미디어(Connected Media)' 사업의 80%가 AI로 구동되고 있다.

WPP (WPP Open): WPP는 구글, 엔비디아(NVIDIA)와의 파트너십을 통해 구축한 'WPP Open'을 전면에 내세우고 있다. 이는 폐쇄적인 단일 툴이 아니라, 다양한 AI 모델(Gemini, Claude, OpenAI 등)을 유연하게 연결하는 생태계형 플랫폼이다.

혁신: 'WPP Open Media Assistant(OMA)'와 같은 도구를 통해 직원들이 자신만의 AI 에이전트를 생성하여 업무에 활용할 수 있게 했으며, 'WPP Open Pro'를 통해 클라이언트가 직접 AI를 활용해 캠페인을 제작하는 셀프서비스(SaaS) 모델도 도입했다.

Omnicom (Omni): 옴니콤의 Omni 플랫폼은 IPG의 Acxiom 데이터와 결합하여 정밀 타겟팅과 데이터 클린룸 기능에 집중하고 있다. 특히 구글 및 메타와의 협력을 통해 생성형 AI를 활용한 개인화된 크리에이티브 최적화(DCO)에 강점을 보인다.

4.3 수익 모델의 붕괴와 성과 기반 가격 책정(Outcome-Based Pricing)

에이전틱 AI의 도입은 에이전시의 전통적인 수익 모델인 '인건비 기반 수수료(FTE 모델)'에 사형 선고를 내리고 있다. AI가 수십 명의 인력이 며칠 걸려 하던 작업을 몇 분 만에 처리하게 되면서, '시간=돈'이라는 공식이 더 이상 성립하지 않기 때문이다.

새로운 가격 모델: 에이전시들은 결과물(Assets delivered) 또는 비즈니스 성과(Sales lift, Conversion)에 기반한 가격 책정 모델로 급격히 이동하고 있다. 포레스터(Forrester)는 인원 감축에도 불구하고 AI를 수익화하지 못하는 에이전시는 도태될 것이라고 경고한다.

SaaS화: WPP Open Pro와 같이 에이전시의 노하우가 담긴 AI 툴 자체를 라이선스 형태로 판매하는 '서비스형 소프트웨어(SaaS)' 비즈니스 모델도 등장하고 있다.

5. 미디어 바잉의 변혁: 리테일 미디어와 커넥티드 TV

2025년 미디어 바잉 시장은 '구매 시점 데이터'를 가진 리테일 미디어 네트워크(RMN)와 '프리미엄 콘텐츠'를 가진 커넥티드 TV(CTV)의 결합으로 요약된다.

5.1 리테일 미디어 네트워크(RMN)의 확장과 '오프사이트(Off-site)'

리테일 미디어는 더 이상 유통업체 웹사이트 내의 검색 광고에 머물지 않는다. 2028년까지 미국 내 리테일 미디어 지출이 1,000억 달러에 이를 것으로 예상되는 가운데, 2025년의 핵심 트렌드는 '오프사이트' 광고의 폭발적 성장이다.

오프사이트의 부상: 아마존, 월마트 등은 자사의 방대한 구매 데이터를 활용해 자사 사이트 밖(오픈 웹, 소셜 미디어, CTV)에서 타겟 소비자를 찾아 광고를 집행하는 오프사이트 미디어 판매를 공격적으로 늘리고 있다. 이는 RMN 내부 인벤토리의 한계를 극복하고, 브랜드 인지도 단계(Upper Funnel)까지 영역을 확장하려는 전략이다.

에이전시의 대응: 수백 개의 파편화된 RMN을 효율적으로 관리하기 위해 에이전시들은 전문 조직(예: Publicis의 Mars United Commerce 인수)을 강화하고, 통합 바잉 플랫폼을 구축하고 있다. 이제 에이전시의 역할은 '매체 구매자'에서 복잡한 RMN 생태계를 연결하는 '애그리게이터(Aggregator)'로 변화했다.

5.2 커넥티드 TV(CTV)와 프로그래매틱 업프론트

CTV 광고 시장은 2025년 미국에서만 240억 달러 규모로 성장할 전망이다. 가장 큰 변화는 전통적인 TV 광고 구매 방식인 '업프론트(Upfronts)'가 프로그래매틱 방식과 결합되고 있다는 점이다.

신호(Signal) 중심의 구매: 과거에는 특정 프로그램(Spots)을 구매했다면, 이제는 시청자가 무엇을 보든 상관없이 데이터 신호(Signals)를 기반으로 특정 오디언스를 찾아 구매하는 방식이 주류가 되었다. 이는 아마존 프라임 비디오의 광고 요금제 도입 등으로 프리미엄 인벤토리가 늘어나고, 프로그래매틱 기술이 고도화된 덕분이다.

통합 측정: 리테일 미디어 데이터와 CTV의 결합은 TV 광고가 실제 구매로 이어지는지를 측정하는 '폐쇄루프 측정'을 가능하게 하여, TV 광고의 퍼포먼스 마케팅화를 가속화하고 있다.

6. 데이터 인프라와 프라이버시: 쿠키 없는 세상의 ID 전쟁

구글의 서드파티 쿠키 폐지 계획이 수차례 번복되었음에도 불구하고, 2025년 광고 업계는 이미 '쿠키 이후(Post-Cookie)'의 시대를 살고 있다. 불확실성 속에서 에이전시들은 독자적인 식별자(ID) 솔루션에 사활을 걸고 있다.

6.1 대안 ID의 표준 경쟁: UID2 vs. RampID

시장은 크게 두 가지 진영으로 나뉘어 표준 경쟁을 벌여왔으나, 2025년에는 상호 운용성(Interoperability)을 확보하는 방향으로 수렴하고 있다.

Unified ID 2.0 (UID2): 더 트레이드 데스크(The Trade Desk)가 주도하는 오픈 소스 이니셔티브로, 암호화된 이메일 주소를 기반으로 한다. 오픈 인터넷 진영의 표준으로 자리 잡았으며, 특히 CTV와 스트리밍 플랫폼에서의 채택률이 높다.

RampID: 라이브램프(LiveRamp)의 솔루션으로, 오프라인 데이터와 온라인 데이터를 연결하는 데 강점이 있다. 2025년에는 UID2와 RampID가 상호 호환되는 파트너십을 강화하여, 광고주가 두 ID를 자유롭게 오가며 타겟팅할 수 있는 환경이 조성되었다. 이는 구글과 메타의 데이터 독점에 대항하기 위한 연합 전선 구축의 일환이다.

6.2 에이전시의 '월드 가든' 전략과 연합 학습

에이전시들은 클라이언트의 데이터를 보호하면서도 활용하기 위해 고도화된 기술을 도입하고 있다.

연합 학습(Federated Learning): WPP의 Choreograph는 데이터를 중앙으로 모으지 않고, 각자의 위치(클라이언트 서버 등)에 둔 채 알고리즘만 이동하여 학습시키는 연합 학습 기술을 도입했다. 이는 데이터 유출 리스크를 원천 차단하면서도 인사이트를 도출할 수 있는 프라이버시 중심의 기술이다.

데이터 클린룸: 옴니콤과 퍼블리시스 모두 데이터 클린룸(Data Clean Room) 기술을 통해 클라이언트의 퍼스트 파티 데이터와 에이전시의 데이터를 안전하게 결합하는 서비스를 핵심 역량으로 내세우고 있다.

7. 지정학적 리스크와 기업 거버넌스 (ESG/DEI)

글로벌 에이전시들은 2025년, 그 어느 때보다 복잡한 지정학적, 사회적 리스크를 관리해야 하는 과제에 직면해 있다.

7.1 중국 시장의 딜레마: 탈출인가 재구조화인가

중국은 더 이상 무조건적인 성장의 땅이 아니다. 외국인 직접 투자(FDI)가 급감하고 현지 경쟁이 치열해지면서, 다국적 기업들은 중국 전략을 전면 재검토하고 있다.

운영의 분리: 데이터 보안법 강화 등으로 인해 WPP, 덴츠 등 글로벌 에이전시들은 중국 법인을 글로벌 네트워크와 기술적으로 분리(Firewalling)하여 독자적으로 운영하는 전략을 취하고 있다.

현지화 필수: 중국 시장에서 철수하기보다는, 위챗(WeChat), 도우인(Douyin), 샤오홍슈(RED) 등 로컬 플랫폼에 특화된 'In China, For China' 전략으로 선회하고 있다. 또한 최근 불거진 미디어 리베이트 부패 스캔들로 인해 컴플라이언스 관리가 최우선 과제로 떠올랐다.

7.2 대서양을 사이에 둔 DEI의 분열

다양성, 형평성, 포용성(DEI) 이슈는 미국과 유럽에서 정반대의 양상으로 전개되며 글로벌 에이전시들을 곤혹스럽게 하고 있다.

미국 (Backlash): 대법원의 소수계 우대 정책 위헌 판결과 공화당 행정부의 압박, 그리고 '안티-워크(Anti-Woke)' 정서의 확산으로 기업들은 DEI 프로그램을 축소하거나 대외적인 언급을 자제하는 'Greenhushing'과 유사한 태도를 취하고 있다.

유럽 (Mandate): 반면 유럽은 기업 지속가능성 보고 지침(CSRD) 등을 통해 성별 균형과 다양성 보고를 법적으로 의무화하고 있다.

대응 전략: 이에 따라 글로벌 에이전시들은 지역별로 이중적인 정책을 운용해야 하는 처지에 놓였다. 미국에서는 '능력 주의(Merit-based)'를 강조하고, 유럽에서는 '포용성'을 강조하는 전략적 모호성을 유지하고 있다.

7.3 지속가능성과 Ad Net Zero

환경 문제에 있어서는 'Ad Net Zero' 이니셔티브를 중심으로 산업 전체의 공감대가 형성되어 있다. 2025년 발표된 '글로벌 미디어 지속가능성 프레임워크(Global Media Sustainability Framework)'는 미디어 집행에 따른 탄소 배출량을 측정하는 표준화된 기준을 제시했다. 이는 지속가능성이 단순한 캠페인 메시지를 넘어, 미디어 구매 결정의 핵심 지표(KPI)로 편입되었음을 의미한다.

8. 미래의 업무 환경과 조직 운영

기술과 시장의 변화는 에이전시 내부의 일하는 방식과 인재상에도 혁명을 일으키고 있다.

8.1 하이브리드 인하우징(Hybrid In-housing)의 정착

완전한 인하우스(내재화)나 완전한 아웃소싱의 이분법은 사라지고, 2025년에는 '하이브리드 모델'이 표준으로 자리 잡았다. B2B 기업의 36%가 이미 이 모델을 채택했으며, 2026년에는 46%로 증가할 전망이다.

역할 분담: 브랜드는 전략적 통제권과 '상시(Always-on)' 콘텐츠 제작 기능을 내재화하고, 에이전시에게는 고도의 크리에이티브, 전문적인 미디어 바잉, 복잡한 기술 통합과 같은 고부가가치 영역을 맡기는 식이다. 이를 지원하기 위해 에이전시는 클라이언트 사무실에 상주하는 '임플란트(Implant)' 팀을 파견하거나 유연한 협업 구조를 제공하고 있다.

8.2 새로운 직무의 부상: AI 오케스트레이터

주니어 카피라이터나 미디어 플래너의 수요는 감소하는 대신, 'AI 오케스트레이터(AI Orchestrator)' 또는 '에이전트 통합 전문가'라는 새로운 직군이 부상하고 있다.

역할: 이들은 수십 개의 AI 에이전트를 관리하고, 에이전트 간의 워크플로우를 조율하며, AI가 해결하지 못하는 예외 상황(Edge cases)을 처리하는 역할을 수행한다. 마이크로소프트의 조사에 따르면 경영진의 82%가 AI 에이전트 도입을 원하지만 통합 방법을 모른다고 답한 만큼, 이 간극을 메우는 전문가의 몸값은 치솟고 있다.

9. 결론: 2025년의 전략적 제언

2025년의 글로벌 광고대행사는 더 이상 '광고를 대행해 주는 회사'가 아니다. 그들은 데이터를 정제하고, AI 에이전트를 조율하며, 복잡한 미디어 파편화를 기술로 봉합하는 '성장 플랫폼(Growth Platform)'으로 변모해야 한다. 옴니콤-IPG 합병은 이러한 변화에 대응하기 위한 자본의 필연적인 선택이었으며, 퍼블리시스와 WPP의 AI 올인(All-in) 전략 역시 같은 맥락이다.

이러한 변화 속에서 생존하기 위해 대행사와 브랜드는 다음의 전략적 과제를 수행해야 한다.

AI 수익화 모델의 정립: 인력 기반 수수료 모델에서 탈피하여, AI 솔루션 라이선싱이나 성과 기반 보상 체계로 신속히 전환해야 한다.

데이터 주권 확보와 연합: 독자적인 데이터 자산을 구축하되, UID2와 같은 오픈 표준과의 호환성을 유지하여 고립을 피해야 한다.

지정학적 유연성: 글로벌 표준을 고집하기보다, 중국, 미국, 유럽 등 각 시장의 특수한 규제와 정서에 맞춘 초지역적(Hyper-local) 거버넌스 전략을 수립해야 한다.

하이브리드 조직 최적화: 인간과 AI 에이전트가 협업하는 워크플로우를 설계하고, 이를 운용할 수 있는 '오케스트레이터'급 인재를 육성하는 데 투자를 집중해야 한다.

지금 우리는 광고 산업이 '사람의 창의성'에만 의존하던 시대에서 '사람과 기계의 협업 지능'으로 가치를 창출하는 시대로 넘어가는 역사적인 분기점을 목격하고 있다.

키워드만 입력하면 나만의 학습 노트가 완성돼요.

책이나 강의 없이, AI로 위키 노트를 바로 만들어서 읽으세요.

콘텐츠를 만들 때도 사용해 보세요. AI가 리서치, 정리, 이미지까지 초안을 바로 만들어 드려요.